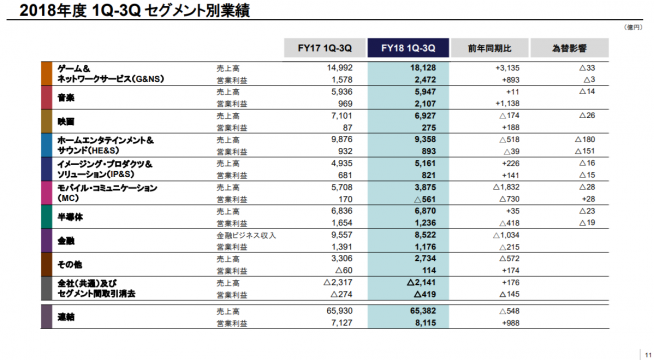

SONYの2018年度第3四半期決算が発表されました。Q3ソニー全体の営業利益は3770億円で前年同期比262億円増。

連結業績見通し。2月時点の18年度通期見通しの売上高は8兆5千億円。営業利益は過去最高の8700億円見通しでそのまま変わらず。

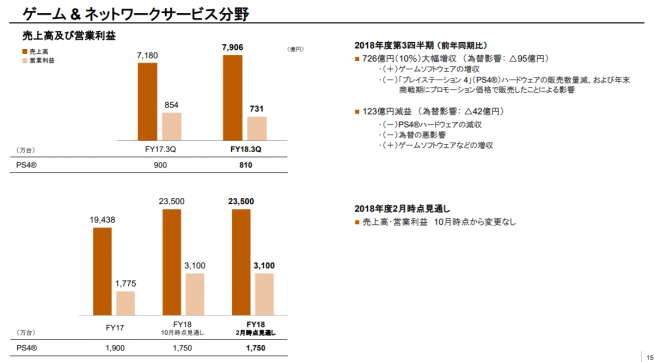

セグメント別業績見通し。ゲーム&ネットワークサービス分野。PS4は6年めとしては期待通りだが、前年同期比で90万台ハード販売数減少。新型機の販促費などが圧迫。ネットワークとソフトは好調。通期見通しは10月時点から変更なし。

リスク。市場では基本無料が流行っており1つの脅威。クラウド化によりハードウェアが必要なくなるという議論があるが、長い目で考えていく。目標はネットワークサービス化。月間アクティブユーザー9000万人超えのPS4プラットフォームを拡大していく。

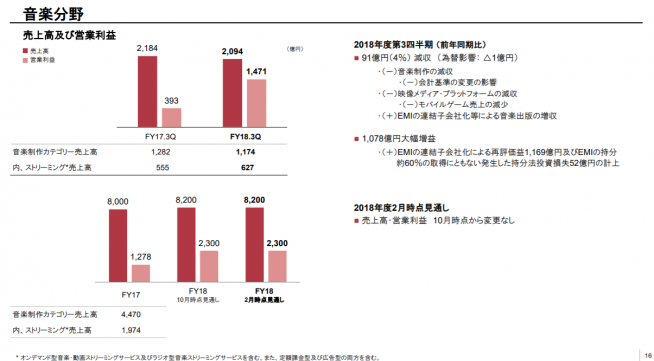

音楽部門、大きな投資、EMI連結子会社化の影響あるも、通期見通しは変更なし。FGO、前期よりも映像メディアの売上が低下。ユーザー数は減っていないが、課金自体が少し減っている。このタイトルのライフタイムバリューを今後長い目で継続強化していく。

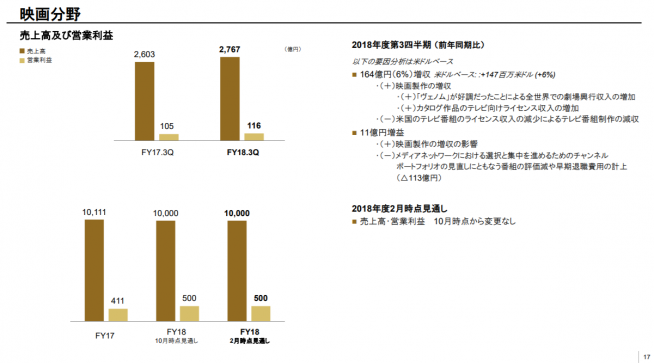

映画製作。メディアネットワークの再編。通期見通しは変更なし。

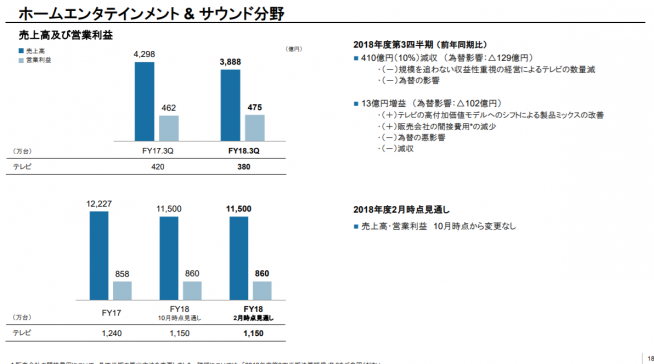

ホームエンタテイメントはテレビ販売台数減少。前年同期比10%減収。規模を追わず高級機で収益性維持。高付加価値モデルによる製品ラインナップは改善。通期見通しは変更なし。

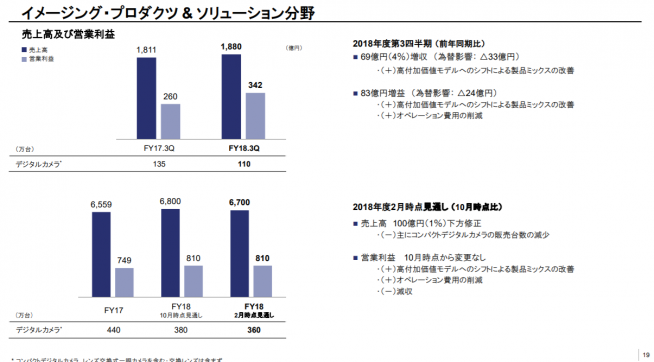

イメージングプロダクツ&ソリューション分野 高付加価値モデルシフトによる製品ミックス改善でQ3は4%増収。通期見通し変更なし。

さて、お待ちかねのモバイルコミュニケーション分野、つまりXperia擁するSony Mobileです。

3Qは前年同期比37%大幅減。理由は販売台数減少。全機は158億円の増収だったが今期はマイナス155億円。楽観できない状況、リスクがあるとしています。

通期販売台数は当初1000万台でしたが、Q1に900万台に下方修正、Q2に700万台に下方修正、そして今回のQ3で650万台に下方修正しました。

通期見通しは売上高200億円下方修正。営業利益はマイナス950億円の見通しから変わらずマイナス950億円のまま。売上200億円減少の部分をオペレーション費用削減、つまりコストカットで穴埋めし止血する形に。

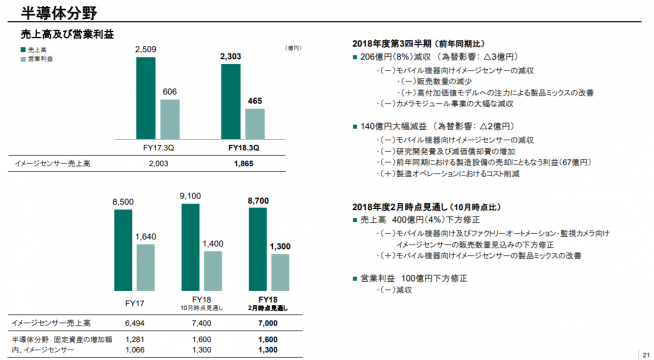

半導体。スマホ市況は厳しいものの、各社のトレンドがカメラ注力に移り、カメラ強化が中価格帯にも広がりつつあります。19年上期への収益性改善は、スマートフォンの台数自体は減る市況ではあるが、多眼化とイメージセンサー大型化は加速する見立てであり、プラスマイナスの要素になり得る。しかし19年については市場は厳しいことには変わりなく、保守的に注意深く事業を展開していくとしました。

適正な在庫水準になるよう操業水準を調整、スマホ新モデルのピークは19年度の下期であるため、ここに向けて消化していくとしました。

金融分野。ソニー生命の特別勘定における運用損益の悪化で2097億円の大幅減収。通期金融ビジネス収入7%減に。

今回ソニー生命も減収ではありましたが、ソニーモバイルはもはや毎回赤字を垂れ流しながら通期販売台数見通しを減らすのが恒例となっています。

2017年度比で2020年度のモバイル事業はオペレーション費用を50%削減予定という、攻めより規模縮小での対応が既定路線のSony Mobileですが、果たしてXperiaに明るい未来はあるのでしょうか?