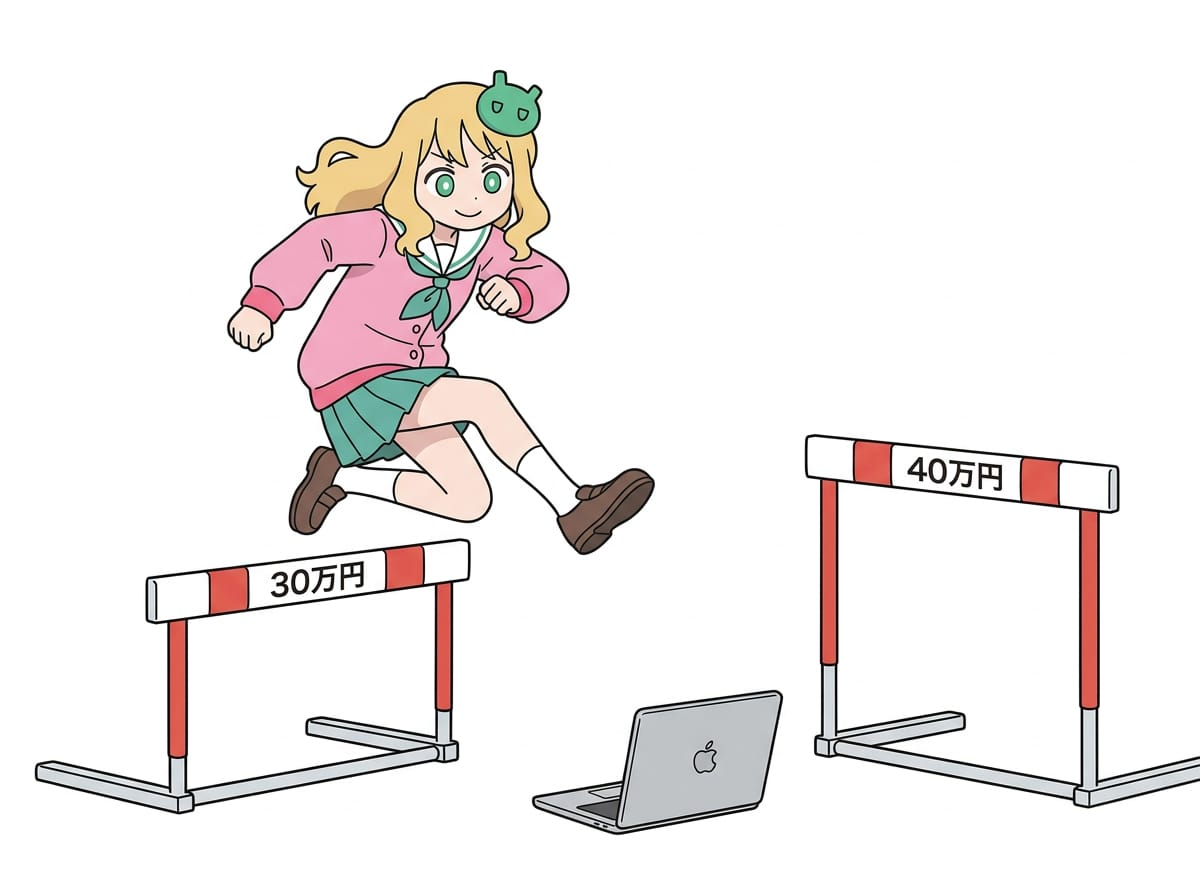

30万円の壁、打破へ。

2026年度(令和8年度)税制改正大綱と、2月20日に国会へ提出された「所得税法等の一部を改正する法律案」に、中小企業者等を対象とした「少額減価償却資産の特例」の見直しが盛り込まれました。

財務省の資料によると、対象資産の上限額を従来の30万円未満から40万円未満へ引き上げ、適用期限も令和11年(2029年)3月31日まで3年延長する方針とのことです。法律案では施行日を令和8年4月1日としています。

少額減価償却資産の特例は平成15年度に創設され、その後も適用期限延長や対象要件の一部見直しは行われてきました。ちなみに、これは期限付きの租税特別措置ですが、この特例自体が平成15年の創設以来ずっと時限措置で2〜3年おきに延長を繰り返してきた経緯があるので、再延長の可能性は十分にあると考えられます。

少額減価償却資産の特例は、青色申告を行う中小企業者や個人事業主が、取得価額が一定額未満の減価償却資産を購入した際、通常の耐用年数にわたって費用化する代わりに、その年の必要経費または損金へ全額算入できる仕組みです。年間の合計限度額は300万円で、この枠は法律案でも据え置かれています。

「損金算入」とは、買ったものの代金を、その年の税金計算で丸ごと経費として差し引けるということ。通常は何年かに分けて少しずつ経費にするところを、一度にまとめて落とせるので、買った年の税負担が軽くなります。ただし特例で損金算入しても地方税である固定資産税(償却資産税)の申告対象からは外れないため、事業用資産として償却資産申告書への記載は必要。なお、この制度は「一括償却資産」とは別制度。

今回の改正では、常時使用する従業員数の要件を現行の500人以下から400人以下に厳格化する方向。一方、所得税についても同様に上限額引上げと期限延長が予定されており、青色申告なら個人事業主(自営業・フリーランス)にも恩恵が及ぶ見込みです。

上限額が10万円上がることで、よりハイスペックなPCで生産性を向上できそうです。たとえばAppleのラインナップを見ると、13型MacBook Airは18万4800円から、MacBook Proは27万9800円から、iPad Proは16万8800円からとなっています。ベースモデルのMacBook Proは現行の30万円未満に収まりますが、メモリやストレージを増やした上位構成は30万円を超えやすいです。

こうした法律案が成立すれば、中小企業や個人事業主にとって、比較的高額なIT機器を導入する際の税務処理がしやすくなるとみられます。低スペPCを押し付ける喜劇のような国が衰退するのは当然なので、歓迎すべき動きだと言えます。「10万円以上は固定資産」の基準も変更だったらもっと良かったですね。

Apple のこれまで

Apple、中国のApp Store手数料を30%から25%に引き下げ。3月15日から適用2026/03/13

Apple、中国のApp Store手数料を30%から25%に引き下げ。3月15日から適用2026/03/13 Appleが「壁に貼り付ける」試作機か?磁力で固定、給電のスマートホーム端末になる可能性2026/03/09

Appleが「壁に貼り付ける」試作機か?磁力で固定、給電のスマートホーム端末になる可能性2026/03/09 【朗報】Appleが今年「MacBook Ultra」投入?2026/03/09

【朗報】Appleが今年「MacBook Ultra」投入?2026/03/09 折りたたみiPhoneの名称は「iPhone Duo」? AppleらしいネーミングとFold回避の理由2026/03/09

折りたたみiPhoneの名称は「iPhone Duo」? AppleらしいネーミングとFold回避の理由2026/03/09 Apple、M5 Pro/M5 Max搭載の新型MacBook Pro発表。2ダイ統合「Fusion Architecture」採用2026/03/05

Apple、M5 Pro/M5 Max搭載の新型MacBook Pro発表。2ダイ統合「Fusion Architecture」採用2026/03/05